Apps para organizar gastos control presupuesto y finanzas personales

- Las mejores apps para tu dinero: deja de anotar en papel y toma el control de tus finanzas en México

- El primer filtro: ¿gratis, de pago o con suscripción? Entiende el modelo antes de enamorarte

- Conexión con bancos mexicanos: la comodidad (y los riesgos) del automático vs. el control manual

- Presupuestos que sí funcionan: de la teoría a tu quincena en pesos y centavos

- Reportes y gráficos: más allá del pastel bonito, busca insights accionables

- Guía definitiva: Las mejores apps para organizar gastos, controlar tu presupuesto y finanzas personales

- ¿Qué aplicación para control de gastos personales ofrece el mejor equilibrio entre funcionalidad, facilidad de uso y costo para el contexto mexicano?

- ¿Cuáles son las 10 aplicaciones de finanzas personales más populares y descargadas en México y cuál es su enfoque principal (presupuesto, control diario, inversión)?

- ¿Qué aplicación es la más práctica y confiable para dividir gastos entre amigos o roommates, considerando pagos y conversiones en pesos mexicanos?

- ¿Cuál es la mejor aplicación para crear y mantener un presupuesto mensual de manera disciplinada, adaptándose a los ingresos y gastos típicos en México?

- Más Informacíon que te puede interesar

- ¿Vale la pena comprar la versión premium de una app de gastos?

- ¿Cuál es la mejor app para controlar gastos: un gestor manual vs. una que se conecta al banco?

- ¿Es seguro y evita fraudes vincular mi cuenta bancaria a estas apps?

- ¿Una app de presupuesto que uso en 2024 seguirá siendo útil y recibirá actualizaciones?

Apps para organizar gastos control presupuesto, ¿Te ha pasado que llegas a fin de quincena y no sabes exactamente en qué se te fue el dinero? En un país como México, donde la inflación y los gastos inesperados pueden desequilibrar cualquier economía familiar, perder el control de nuestras finanzas personales es más común de lo que creemos. Organizar los gastos deja de ser un simple consejo y se convierte en una necesidad para lograr una verdadera tranquilidad financiera.

Por suerte, tu smartphone puede ser tu mejor aliado en este propósito. Hemos probado y analizado las principales apps para organizar gastos, control presupuesto y finanzas personales disponibles para ti. En esta guía práctica, te mostraremos cuáles son las más efectivas, cuáles se adaptan mejor a la realidad económica mexicana y cómo puedes usarlas para ahorrar, planear y, finalmente, tomar el control de tu dinero de una vez por todas.

Te puede interesar leer: Como funcionan los algoritmos redes sociales personalización contenido

Las mejores apps para tu dinero: deja de anotar en papel y toma el control de tus finanzas en México

El primer filtro: ¿gratis, de pago o con suscripción? Entiende el modelo antes de enamorarte

Elegir una app de finanzas es como elegir un plan de celular: si no lees la letra chiquita, te puedes llevar una sorpresa con los cobros. En México, donde cada peso cuenta, entender si una app es realmente gratuita o te va a pedir una suscripción mensual es lo primero que debes revisar. La mayoría de las apps populares operan con un modelo freemium. Te dan las funciones básicas gratis, pero para lo bueno —como conectarte a tu banco automáticamente, crear presupuestos complejos o generar reportes detallados— necesitas pagar. Estos precios suelen estar en dólares, así que el tipo de cambio puede hacer que varíen.

- Completamente Gratuitas (y buenas): Apps como Bluecoins o hasta una hoja de cálculo de Google Sheets. Son poderosas si tú ingresas los datos manualmente. No te conectan al banco, pero para muchos, ese control manual es justo lo que buscan.

- Freemium (Gratis con límites): Mint (solo en EEUU), Wallet de BudgetBakers, o Fintonic. Son excelentes para empezar y ver si te gusta el sistema. El problema es que cuando le agarras el gusto, te topas con el muro de pago.

- De Pago Único: Es la joya escondida. Pagas una vez (por ejemplo, $300-$800 MXN) y la app es tuya para siempre. Bluecoins en Android es un gran ejemplo. Son más difíciles de encontrar, pero a la larga salen mucho más baratas que una suscripción de $100 pesos al mes.

Consejo práctico: Antes de registrarte con tu correo, busca en la configuración o la página web de la app la sección Precios o Premium. Así sabrás exactamente cuánto y por qué te podrían cobrar después.

Conexión con bancos mexicanos: la comodidad (y los riesgos) del automático vs. el control manual

Aquí está uno de los puntos más críticos. ¿Quieres que la app se conecte a tu banca en línea y descargue tus gastos sola, o prefieres anotar cada compra a mano? En México, esta decisión tiene más implicaciones de las que crees. La conexión automática es una maravilla de la productividad. En teoría, evitas olvidos y ves todo en un solo lugar. Apps como Fintonic o la funcionalidad de algunos bancos (como BBVA Control) lo prometen. Sin embargo, la realidad es que la estabilidad de estas conexiones con instituciones mexicanas a veces falla. Un día la app no se sincroniza, y tienes que estar pendiente.

- Ventaja Automático: Comodidad pura. Ideal si haces muchas transacciones con tarjeta y no tienes tiempo para anotar.

- Desventaja Automático: Seguridad. Para conectar, debes dar tu usuario y contraseña de banca en línea a un tercero (la app). Aunque muchas usen cifrado, es un riesgo que debes considerar. Además, si la conexión falla, tu presupuesto queda desactualizado.

- Ventaja Manual: Control y seguridad total. Nadie tiene acceso a tus cuentas. El simple acto de anotar cada gasto te hace más consciente de a dónde se va tu dinero.

- Desventaja Manual: Requiere disciplina. Si se te olvida anotar un gasto en efectivo, tu registro se descontrola.

Consejo práctico: Si optas por una app que se conecta automáticamente, nunca uses la misma contraseña que usas para tu banca en línea. Crea una contraseña fuerte y única solo para ese servicio. Y revisa periódicamente que los movimientos coincidan.

Presupuestos que sí funcionan: de la teoría a tu quincena en pesos y centavos

Todas las apps te dicen que hagas un presupuesto, pero pocas te explican cómo hacer uno que sobreviva a la primera salida a cenar o al gasto sorpresa del coche. La clave no está en la app, sino en el método que uses, y la app debe ser tu herramienta para ejecutarlo. Olvida los presupuestos súper detallados con 50 categorías. Empieza con la regla 50/30/20 (adaptada): 50% para Necesidades (renta, comida, transporte), 30% para Gustos (salidas, streaming, ropa), y 20% para Ahorro/Deudas. Una buena app te debe permitir crear estos tres grandes grupos y asignarles un monto de tu ingreso.

| Enfoque de Presupuesto | Cómo ayuda la app | App Ejemplo | Para quién es ideal |

|---|---|---|---|

| Regla 50/30/20 (Simple) | Te permite crear categorías amplias y ver tu progreso con barras o porcentajes claros. | Bluecoins, Goodbudget | El que está empezando y se abruma con el detalle. |

| Presupuesto Cero (Detallado) | Asigna cada peso esperado de ingreso a un gasto o ahorro. Nada queda sobrando. | YNAB (You Need A Budget) | El que quiere control extremo y está dispuesto a aprender un sistema. |

| Seguimiento por Envelopes (Sobres) | Divide tu dinero virtual en sobres para cada categoría. Cuando se acaba el dinero del sobre, se acabó el gasto. | Goodbudget, Wallet | El que mentaliza su presupuesto como dinero en efectivo en distintos apartados. |

Consejo práctico: Crea una categoría llamada Gastos Pendejos o Imprevistos dentro de tus Gustos. Así, cuando gastes $200 en una suscripción que no usas o en un antojo, no arruinas tu presupuesto de Comida o Transporte. Es realista y evita que abandones el sistema.

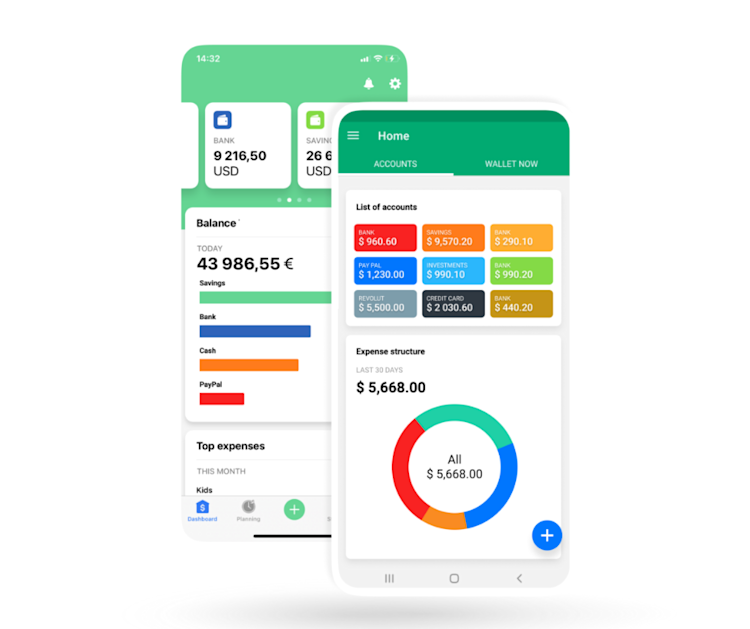

Reportes y gráficos: más allá del pastel bonito, busca insights accionables

Un gráfico de pastel colorido que te diga que gastaste el 40% en comida no es muy útil. ¿Fue en el super o en restaurantes? Una buena app de finanzas debe ayudarte a responder preguntas concretas para que tomes decisiones mejores el próximo mes. Busca apps que te permitan filtrar y cruzar información. Por ejemplo: ¿Cuánto gasté en Rappi en los últimos 3 meses? o Comparar mis gastos de enero (con aguinaldo) vs. junio. Esos insights son oro puro. Te das cuenta de que gastas $1,500 al mes en cafés de $50, y puedes decidir si vale la pena o prefieres redirigir ese dinero.

- Gráfico de Líneas de Tiempo: Esencial. Te muestra si tus ahorros van subiendo o si tus deudas van bajando. La motivación visual es poderosa.

- Filtros por Etiquetas: Imagina que etiquetas un gasto como TrabajoDesdeCafetería. Luego puedes filtrar y ver exactamente cuánto te cuesta ese hábito.

- Comparativa entre Periodos: ¿Gasté más en luz este verano que el pasado? Esto te ayuda a anticipar y ajustar tu presupuesto estacional.

Consejo práctico: No te quedes solo en el resumen del mes. Programa un check-up financiero de 15 minutos cada domingo en la app. Revisa la semana que pasó, ajusta los presupuestos de la que viene y revisa los reportes rápidos. La constancia beats la función más fancy.

Guía definitiva: Las mejores apps para organizar gastos, controlar tu presupuesto y finanzas personales

¿Qué aplicación para control de gastos personales ofrece el mejor equilibrio entre funcionalidad, facilidad de uso y costo para el contexto mexicano?

1. RESPUESTA DIRECTA: Para el contexto mexicano, Fintonic ofrece actualmente el mejor equilibrio. Es la más completa en funcionalidad (conecta con bancos mexicanos, categoriza automáticamente, alertas), es muy fácil de usar y su versión gratuita es muy robusta. Para quienes buscan algo más simple y 100% gratuito, Toshl Finanzas es una excelente alternativa con un enfoque manual que da más control. Ambas son superiores a opciones genéricas por su adaptación a divisas y hábitos locales.

2. 3 SUBPREGUNTAS RELACIONADAS:

Subpregunta 1: ¿Es seguro conectar mi cuenta bancaria a estas aplicaciones?

Subpregunta 2: ¿Funcionan bien estas apps si mis ingresos son en efectivo o informales?

Subpregunta 3: ¿Cuáles son las limitaciones reales de la versión gratuita frente a la de pago?

3. DATOS PARA UNA TABLA COMPARATIVA (si aplica):

Aplicación, Modelo de Costo (MXN), Conecta con Bancos MX, Mejor para...

4. ERROR COMÚN A EVITAR: Creer que la app más cara o de moda internacional (como YNAB) es siempre la mejor opción, sin considerar que su costo en dólares es alto en pesos, su metodología puede ser compleja y su soporte para bancos mexicanos suele ser limitado o nulo.

¿Cuáles son las 10 aplicaciones de finanzas personales más populares y descargadas en México y cuál es su enfoque principal (presupuesto, control diario, inversión)?

1. RESPUESTA DIRECTA: Basado en la popularidad en tiendas de apps en México, las 10 aplicaciones más descargadas y sus enfoques principales son: 1. BBVA México (control diario/bancario), 2. YNAB (presupuesto), 3. Mint (presupuesto/control), 4. Spendee (presupuesto/control), 5. Wallet (presupuesto), 6. Fintonic (control/agregador), 7. Money Lover (presupuesto/control), 8. Bluecoins (presupuesto), 9. M1 Finance (inversión), y 10. Bueno (control diario, enfoque mexicano). La mayoría se centran en presupuesto y control diario, con BBVA y Bueno teniendo fuerte penetración local y M1 en inversión.

2. 3 SUBPREGUNTAS RELACIONADAS:

Subpregunta 1: ¿Cuál de estas aplicaciones es realmente gratuita y cuáles tienen funciones clave detrás de un pago?

Subpregunta 2: ¿Es seguro conectar mis cuentas bancarias mexicanas a aplicaciones como Mint o Fintonic?

Subpregunta 3: Para alguien que solo quiere empezar a ahorrar, ¿hay alguna app mexicana que sea la más sencilla?

3. DATOS PARA UNA TABLA COMPARATIVA (si aplica):

Nombre de la App, Enfoque Principal (Presupuesto/Control/Inversión), Costo (Gratis/Prueba/Suscripción), Conexión con Bancos Mexicanos.

4. ERROR COMÚN A EVITAR: Creer que la aplicación con más descargas globales (como Mint) es automáticamente la mejor para México, ignorando que puede no conectar con todos los bancos locales o que su modelo de negocio se base en productos financieros no disponibles en el país.

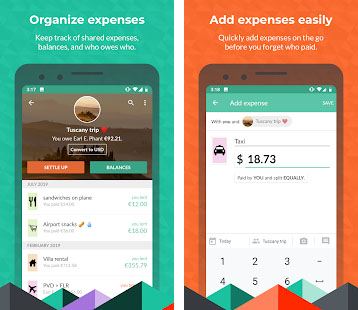

¿Qué aplicación es la más práctica y confiable para dividir gastos entre amigos o roommates, considerando pagos y conversiones en pesos mexicanos?

1. RESPUESTA DIRECTA: Para dividir gastos en México, Splitwise es la opción más práctica y confiable. Permite registrar gastos en pesos mexicanos, hacer ajustes por tipo de cambio si alguien pagó en dólares, y calcular automáticamente quién le debe a quién. Es la más popular, lo que facilita que todos tus contactos ya la usen, y su función de simplificar deudas reduce el número de transferencias necesarias. Para pagos directos en la app, aunque no tiene conversión automática, puedes usar la integración con Mercado Pago para enviar dinero en pesos.

2. 3 SUBPREGUNTAS RELACIONADAS:

Subpregunta 1: ¿Todas estas aplicaciones funcionan bien con moneda mexicana o debo configurar algo especial?

Subpregunta 2: Si alguien paga con tarjeta en dólares, ¿cómo se registra ese gasto para dividirlo justamente en pesos?

Subpregunta 3: ¿Es seguro vincular mi cuenta de banco o de Mercado Pago a estas apps para hacer los pagos?

3. DATOS PARA UNA TABLA COMPARATIVA (si aplica): Nombre de la App, Soporte para MXN y Conversión, Métodos de Pago en México, Mejor para (Casos de Uso).

4. ERROR COMÚN A EVITAR: Creer que necesitas una app con pagos integrados para que sea útil. En México, muchas apps globales no tienen integración directa con SPEI. La función más valiosa es el registro y cálculo de deudas; los pagos se pueden hacer después por separado via transferencia bancaria o Mercado Pago, que es igual de efectivo.

¿Cuál es la mejor aplicación para crear y mantener un presupuesto mensual de manera disciplinada, adaptándose a los ingresos y gastos típicos en México?

1. RESPUESTA DIRECTA: No hay una única mejor aplicación para todos, ya que depende de tu estilo. Para la mayoría en México, Fintonic es una excelente opción de inicio porque se conecta automáticamente con casi todos los bancos mexicanos, categoriza tus gastos en pesos y detecta gastos recurrentes típicos (como Netflix o el gym), lo que facilita mucho el seguimiento. Si prefieres un control manual más estricto y el método de sobres virtuales, Bluecoins es la mejor alternativa, ya que está diseñada por un mexicano, maneja pesos, IVA y es muy popular localmente por su funcionalidad sin necesidad de conexión bancaria.

2. 3 SUBPREGUNTAS RELACIONADAS:

Subpregunta 1: ¿Es seguro conectar mi cuenta bancaria a una app como Fintonic en México?

Subpregunta 2: ¿Qué aplicación es mejor si no quiero vincular mis cuentas bancarias y prefiero registrar todo a mano?

Subpregunta 3: ¿Hay alguna aplicación gratuita que realmente funcione bien para hacer un presupuesto en México?

3. DATOS PARA UNA TABLA COMPARATIVA (si aplica):

Nombre de la App, Conexión con Bancos Mexicanos, Método Principal (Automático/Manual), Costo (Precio en MXN)

4. ERROR COMÚN A EVITAR: Pensar que la aplicación más cara o complicada es la mejor. Muchos usuarios abandonan apps como YNAB (muy poderosa pero compleja y cara en dólares) porque la curva de aprendizaje es alta y no se adapta rápidamente a la realidad de ingresos variables o gastos informales comunes en México. La disciplina viene de la constancia, no de las funciones premium.

Más Informacíon que te puede interesar

Solo si tu presupuesto ya está bajo control y necesitas funciones avanzadas como sincronización bancaria automática o reportes fiscales. Para la mayoría que empieza, las versiones gratuitas de apps como Money Manager o Spendee son más que suficientes. La versión pro suele costar entre 100 y 300 pesos al mes, y su verdadero valor en México está en conectarse directamente con tu banca en línea (si la app soporta tu banco) para ahorrarte el tiempo de capturar cada movimiento manualmente. Antes de pagar, pruébala a fondo por un mes con la versión gratuita. Si ya le agarras la onda y ves que la automatización te liberaría tiempo real, entonces la inversión podría valer la pena. De lo contrario, con disciplina, una hoja de cálculo o la app gratuita son herramientas poderosas.

¿Cuál es la mejor app para controlar gastos: un gestor manual vs. una que se conecta al banco?

Depende completamente de tu personalidad financiera y tu necesidad de control. Las apps que se conectan automáticamente a tu banca (como Fintonic o Yo te Presto) son cómodas y evitan olvidos, pero requieres confiar en su seguridad y que sean compatibles con tu banco mexicano. Las manuales (como Bluecoins o Toshl) te obligan a registrar cada gasto, creando una mayor conciencia de hacia dónde se va tu dinero; son ideales si quieres un shock de realidad presupuestal. Si eres disciplinado y quieres el control total, empieza con una manual. Si tu mayor enemigo es el olvido y la pereza, una automática puede ser el empujón que necesitas, pero verifica siempre que tenga cifrado de extremo a extremo y lee los permisos que le das.

¿Es seguro y evita fraudes vincular mi cuenta bancaria a estas apps?

Las apps serias usan protocolos de seguridad de alto nivel, pero el riesgo nunca es cero y depende mucho de tus hábitos. En México, aplicaciones reconocidas como Monefy o los conectores autorizados usan tecnología de APIs (como la de Belvo o Codat) que no almacenan tus credenciales bancarias; solo obtienen un token de lectura. Es crucial que descargues la app solo desde la tienda oficial (Play Store o App Store) y nunca uses la misma contraseña que tu banca en línea para registrarte en la app. Revisa los comentarios de otros usuarios mexicanos sobre la estabilidad de la conexión con su banco. La mayor vulnerabilidad suele ser el propio teléfono: no dejes sesiones abiertas y usa un PIN o huella para bloquear la app de gastos.

¿Una app de presupuesto que uso en 2024 seguirá siendo útil y recibirá actualizaciones?

Elige apps con una comunidad activa y un historial de actualizaciones constantes, no la moda del momento. Las finanzas personales son un compromiso a largo plazo. Una app como Wallet de BudgetBakers o 1Money lleva años en el mercado con actualizaciones frecuentes, lo que sugiere que seguirán funcionando y adaptándose a los nuevos sistemas operativos. Fíjate en la fecha de la última actualización en la tienda de apps y en si el desarrollador responde a comentarios. Evita apps que parezcan abandonadas o que no hayan actualizado su diseño en años. En México, también considera que la app pueda manejar pesos mexicanos (MXN) correctamente y, idealmente, que permita categorizar gastos típicos como mandado, gastos en la placita o pago de servicios como CFE o Telmex.

Si quieres conocer otros artículos parecidos a Apps para organizar gastos control presupuesto y finanzas personales puedes visitar la categoría Software.

Deja una respuesta

Más contenido relacionado